AJUSTE SINIEF CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ Nº 7 DE 06.10.2006

D.O.U.: 11.10.2006

Altera o Convênio SINIEF 06/89, que institui os documentos fiscais que especifica e dá outras providências.

O Conselho Nacional de Política Fazendária - CONFAZ, na sua 123ª reunião ordinária, realizada em Belém, PA, no dia 6 de outubro de 2006, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº. 5172, de 25 de outubro de 1966), resolve celebrar o seguinte

AJUSTE

Cláusula primeira O art. 1º do Convênio SINIEF 06/89, de 21 de fevereiro de 1989, fica acrescido do inciso XIX, com a seguinte redação:

"XIX - Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27".

Cláusula segunda A seção III do capítulo I do Convênio SINIEF 06/89 , de 21 de fevereiro de 1989, fica acrescida da subseção I-A, com a seguinte redação:

"Subseção I-A

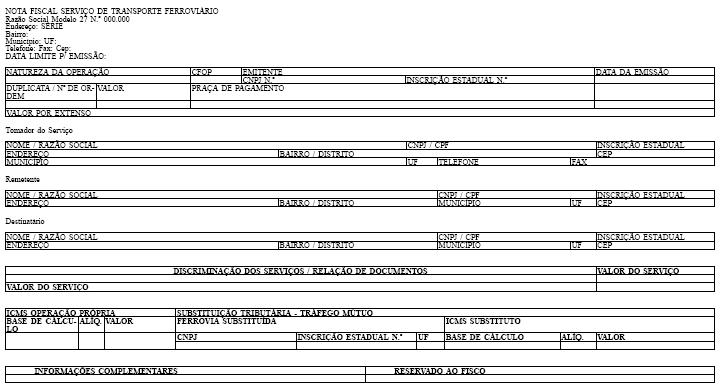

Da Nota Fiscal de Serviço de Transporte Ferroviário

Artigo 15-A A Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27, poderá ser utilizada pelos transportadores ferroviários de cargas, em substituição à Nota Fiscal de Serviço de Transporte, modelo 7, a critério de cada unidade federada.

Artigo 15-B O documento referido no art. 15-A conterá, no mínimo, as seguintes indicações:

I - a denominação "Nota Fiscal de Serviço de Transporte Ferroviário";

II - o número de ordem, a série e subsérie e o número da via;

III - a natureza da prestação do serviço, acrescido do respectivo código fiscal de operação;

IV - a data da emissão;

V - a identificação do emitente: o nome, o endereço, os números da inscrição estadual e no CNPJ;

VI - a identificação do tomador do serviço: o nome, o endereço, e os números da inscrição estadual e no CNPJ ou CPF;

VII - origem e destino;

VIII - a discriminação do serviço prestado, de modo que permita sua perfeita identificação;

IX - o valor do serviço prestado, bem como os acréscimos a qualquer título;

X - o valor total dos serviços prestados;

XI - a base de cálculo do ICMS;

XII - a alíquota aplicável;

XIII - o valor do ICMS;

XIV - o nome, o endereço, e os números de inscrição estadual e no CNPJ, do impressor da nota fiscal, a data e quantidade de impressão, o número de ordem da primeira e da última nota fiscal impressa e respectivas série e subsérie, e o número da autorização para a impressão dos documentos fiscais;

XV - a data limite para utilização, quando o Estado fizer uso da prerrogativa prevista no § 2º do artigo 16 do Convênio S/N de 15 de dezembro 1970.

§ 1º As indicações dos incisos I, II, V, XIV e XV serão impressas.

§ 2º A Nota Fiscal de Serviços de Transporte Ferroviário será de tamanho não inferior a 148 X 210mm em qualquer sentido.

Artigo 15-C Na prestação de serviço de transporte ferroviário, a Nota Fiscal de Serviço de Transporte Ferroviário será emitida no mínimo em 2(duas) vias, que terão a seguinte destinação:

I - 1ª via, será entregue ao tomador do serviço;

II - 2ª via, ficará fixa ao bloco para exibição ao fisco.".

Cláusula terceira Fica acrescido o anexo ao convênio SINIEF 06/89, de 21 de fevereiro de 1989, conforme modelo anexo a este Ajuste SINIEF.

Cláusula quarta Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2007.

Presidente do CONFAZ - Bernard Appy p/ Guido Mantega; Acre - José Alcimar da Silva Costa p/ Orlando Sabino da Costa Filho; Alagoas - Marcos Antônio Garcia p/ Eduardo Henrique Araújo Ferreira; Amapá - Rubens Orlando de Miranda Pinto; Amazonas - Isper Abrahim Lima; Bahia - Walter Cairo de Oliveira Filho; Ceará - José Maria Martins Mendes; Distrito Federal - Valdivino José de Oliveira; Espírito Santo - Luiz Carlos Menegatti p/ José Teófilo Oliveira; Goiás - Oton Nascimento Júnior; Maranhão - José de Jesus do Rosário Azzolini; Mato Grosso - Waldir Júlio Teis; Mato Grosso do Sul - Miguel Antônio Marcon p/ José Ricardo Pereira Cabral; Minas Gerais - Pedro Meneguetti p/ Fuad Jorge Noman Filho; Pará - Maria Rute Tostes da Silva; Paraíba - Túlio Bartolomeu Lapenda p/ Milton Gomes Soares; Paraná - Heron Arzua; Pernambuco - José da Cruz Lima Júnior p/ Maria José Briano Gomes; Piauí - Emílio Joaquim de Oliveira Júnior p/ Antônio Rodrigues de Sousa Neto; Rio Grande do Norte - Lina Maria Vieira; Rio Grande do Sul - Ario Zimmermann; Rondônia - Ciro Muneo Funada p/ José Genaro de Andrade; Roraima - Carlos Pedrosa Junior; Santa Catarina - Marco Aurélio de Andrade Dutra p/ Alfredo Felipe da Luz Sobrinho; São Paulo - Luiz Tacca Junior; Sergipe - Osvaldo do Espírito Santo p/ Gilmar de Melo Mendes; Tocantins - Wagner Borges p/ Dorival Roriz Guedes Coelho.

Amplie seus conhecimentos sobre o ICMS, através dos seguintes tópicos no Guia Tributário Online:

ICMS - Alíquotas Interestaduais

ICMS - Base de Cálculo - Inclusão do IPI

ICMS - Código de Situação Tributária (CST)

ICMS - Conhecimento de Transporte Eletrônico - CT-e

ICMS Crédito do Ativo Permanente a partir de 01.01.2001

ICMS - Devolução de Mercadorias - Substituição em Garantia

ICMS - Diferencial de Alíquotas

ICMS - Escrituração Fiscal - Substituição Tributária

ICMS - Margem de Valor Agregado - MVA

ICMS - Nota Fiscal Eletrônica - NF-e - Aspectos Gerais

ICMS - Nota Fiscal Eletrônica - NF-e - Obrigatoriedade - Escalonamento

ICMS Operações Interestaduais com Mercadorias Importadas

ICMS Restrições aos Créditos

ICMS - Serviços de Transportes

ICMS - Substituição Tributária

ICMS/IPI Códigos de Situação Tributária (CST)

ICMS/IPI - Doação de Mercadorias ou Bens

ICMS/IPI - Escrituração Fiscal Digital - EFD

ICMS/IPI - Fretes Debitados ao Adquirente

ICMS/ISS - Fornecimento de Alimentação e Bebidas aos Hóspedes

{kind=link}