![]()

![]()

![]()

![]()

Portaria COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA -

CAT nº 108 de 28.11.2007

DOE-SP: 29.11.2007

Altera a Portaria CAT nº 32, de 28.03.1996, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento de dados.

O Coordenador da Administração Tributária, tendo em vista o disposto no artigo

250 do Regulamento do Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30 de

novembro de 2000, e nos Convênios ICMS-10/05, 11/06, 12/06, 22/07 e 70/07,

expede a seguinte portaria:

Art. 1º Passam a vigorar com a redação que se segue os dispositivos adiante

indicados da Portaria CAT-32, de 28 de março de 1996:

I - do artigo 4º:

a) o item 1 do § 2º:

"1 - por total de documento fiscal quando estiver obrigado à emissão ou para

lançamento de um dos seguintes documentos fiscais:

a) Nota Fiscal, modelo 1 ou 1-A;

b) Nota Fiscal/Conta de Energia Elétrica, modelo 6;

c) Nota Fiscal de Serviços de Transporte, modelo 7;

d) Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

e) Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

f) Conhecimento Aéreo, modelo 10;

g) Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

h) Nota Fiscal de Serviço de Comunicação, modelo 21;

i) Nota Fiscal de Serviço de Telecomunicações, modelo 22;

j) Conhecimento de Transporte Multimodal de Cargas, modelo 26;

k) Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27 (Convênio

ICMS-57/95, cláusula quinta, na redação dada pelo Convênio ICMS-22/07, cláusula

primeira, I);

l) Nota Fiscal Eletrônica, modelo 55 (Convênio ICMS-57/95, cláusula quinta, na

redação dada pelo Convênio ICMS-12/06, cláusula primeira);" (NR);

b) o § 3º:

"§ 3º Além das obrigações previstas no § 2º, o contribuinte deverá manter

registro fiscal por item de mercadoria, em relação a todas as operações de

entrada e de saída e das aquisições e prestações realizadas a qualquer título,

quando emitir qualquer um dos seguintes documentos fiscais (Convênio ICMS-57/95,

cláusula quinta, na redação dada pelo Convênio ICMS-12/06, cláusula primeira):

1 - Nota Fiscal, modelo 1 ou 1-A, por sistema eletrônico de processamento de

dados;

2 - Nota Fiscal Eletrônica, modelo 55;

3 - Cupom Fiscal ou Nota Fiscal de Venda a Consumidor ou outro documento fiscal,

por equipamento Emissor de Cupom Fiscal - ECF da classe ECF - IF (Impressora

Fiscal) ou ECF - PDV (Ponto de Venda)." (NR).

c) o § 7º:

"§ 7º O disposto nesta portaria aplica-se também ao contribuinte sujeito às

normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições

devidos pelas Microempresas e Empresas de Pequeno Porte - "Simples Nacional"."

(NR).

II - do artigo 15:

a) o § 1º:

"§ 1º Quando o impressor autônomo for contribuinte do Imposto sobre Produtos

Industrializados - IPI, a concessão do regime especial será comunicada à

Superintendência Regional da Receita Federal do Brasil." (NR).

b) a alínea "d" do item 2 do § 2º:

"d) ter, na lateral direita, nome e CNPJ do fabricante do formulário de

segurança, série, numeração inicial e final do respectivo lote;" (NR);

c) o § 3º:

"§ 3º Poderá também ser utilizado formulário de segurança sem a estampa fiscal e

os recursos de segurança impressos previstos no § 2º, desde que seja

confeccionado com papel de segurança que tenha as seguintes características

(Convênio ICMS-58/95, cláusula segunda, com alteração do Convênio ICMS-10/05,

cláusula primeira):

1 - papel de segurança com filigrana produzida pelo processo "mould made";

2 - fibras coloridas e luminescentes;

3 - papel não fluorescente;

4 - microcápsulas de reagente químico;

5 - microporos que aumentem a aderência do toner ao papel;

6 - numeração seqüencial de 000.000.001 a 999.999.999, reiniciada a numeração

quando atingido esse limite e seriação de "AA" a "ZZ", que suprirá o número de

controle do formulário." (NR);

d) o § 4º, passando o atual § 4º a denominar-se § 9º:

"§ 4º A filigrana, de que trata o item 1 do § 3º, deverá ser formada pelas Armas

da República ao lado da expressão "NOTA FISCAL" com especificações a serem

detalhadas em Ato COTEPE." (Convênio ICMS-58/95, cláusula segunda, com alteração

do Convênio ICMS-10/05, cláusula primeira) (NR);

III - o item 1 do § 3º do artigo 16:

"1 - emitir a 1ª e 2ª via do documento fiscal de que trata esta seção,

utilizando o formulário de segurança, conforme definido no artigo 15, em ordem

seqüencial consecutiva de numeração, emitindo as demais vias em papel comum,

vedado o uso de papel jornal, observado o disposto nos incisos III, IV e V do

artigo 12 desta portaria (Convênio ICMS-58/95, cláusula terceira, I, na redação

dada pelo Convênio ICMS-10/05, cláusula segunda);" (NR);

IV - do artigo 17:

a) as alíneas "b" e "c" do inciso IV do "caput":

"b) o nome ou razão social, número de inscrição no CNPJ e o número de inscrição

estadual do fabricante;" (NR);

"c) o nome ou razão social, número de inscrição no CNPJ e o número de inscrição

estadual do estabelecimento solicitante;" (NR);

b) o § 4º, passando o atual § 4º a denominar-se § 5º:

"§ 4º A manufatura do formulário de segurança de que trata o § 3º do artigo 15

será obrigatoriamente efetuada pelo próprio fabricante do respectivo papel de

segurança, devendo os lotes produzidos serem impressos com a numeração e os

dados do fabricante, sendo vedado o armazenamento e o transporte de papéis de

segurança não impressos para fora das dependências do próprio fabricante, bem

como sua comercialização enquanto não impresso (Convênio ICMS-58/95, cláusula

quarta, § 3º, na redação dada pelo Convênio ICMS-11/06, cláusula primeira)."

(NR).

Art. 2º Passam a vigorar com a redação que se segue os dispositivos adiante

indicados do Anexo 1 - Manual de Orientação da Portaria CAT-32, de 28 de março

de 1996:

I - o subitem 2.1.1:

"2.1.1 - por total de documento fiscal quando se tratar de:

a) Nota Fiscal, modelo 1 ou 1-A;

b) Nota Fiscal/Conta de Energia Elétrica, modelo 6;

c) Nota Fiscal de Serviços de Transporte, modelo 7;

d) Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

e) Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

f) Conhecimento Aéreo, modelo 10;

g) Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

h) Nota Fiscal de Serviço de Comunicação, modelo 21;

i) Nota Fiscal de Serviço de Telecomunicações, modelo 22;

j) Conhecimento de Transporte Multimodal de Cargas, modelo 26;

k) Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27 (Convênio

ICMS-57/95, Manual de Orientação, subitem 2.1.2, na redação dada pelo Convênio

ICMS-22/07, cláusula primeira, II, a);

l) Nota Fiscal Eletrônica, modelo 55 (Convênio ICMS-57/95, cláusula quinta, na

redação dada pelo Convênio ICMS-12/06, cláusula primeira);" (NR);

II - o subitem 2.2:

"2.2 - o contribuinte, além das obrigações previstas nos subitens 2.1.1 e 2.1.2,

deverá manter o registro fiscal por item de mercadoria (registros 54, 60I, 74 e

75) constante no documento fiscal, em relação a todas as operações de entrada e

de saída e das aquisições e prestações realizadas a qualquer título, quando

emitir qualquer um dos seguintes documentos fiscais (Convênio ICMS-57/95,

cláusula quinta, I, na redação dada pelo Convênio ICMS-12/06, cláusula

primeira):

2.2.1 - Nota Fiscal, modelo 1 ou 1-A, por sistema eletrônico de processamento de

dados;

2.2.2 - Nota Fiscal Eletrônica, modelo 55;

2.2.3 - documento fiscal emitido por equipamento Emissor de Cupom Fiscal - ECF

do tipo ECF-IF (Impressora Fiscal) ou ECF-PDV (Ponto de Venda)." (NR);

III - o subitem 7.1.3:

"7.1.3 - Tipo 50 - Registro de total de Nota Fiscal - modelos 1 e 1 A, Nota

Fiscal/Conta de Energia Elétrica - modelo 6, Nota Fiscal de Serviço de

Comunicação - modelo 21, Nota Fiscal de Serviço de Telecomunicações - modelo 22,

e Nota Fiscal Eletrônica - modelo 55, destinado a especificar as informações de

totalização do documento fiscal, relativamente ao ICMS. No caso de documentos

com mais de uma alíquota de ICMS e/ou mais de um Código Fiscal de Operação ou

Prestação - CFOP, deve ser gerado para cada combinação de "alíquota" e "CFOP" um

registro tipo 50, com valores nos campos monetários (11, 12, 13, 14 e 15)

correspondendo à soma dos itens que o compõem, de tal forma que as somas dos

valores dos campos monetários dos diversos registros que representam uma mesma

nota fiscal correspondam aos valores totais dela;" (NR);

IV - o subitem 7.1.4:

"7.1.4 - Tipo 51 - Registro de total de Nota Fiscal, modelos 1 e 1-A, e Nota

Fiscal Eletrônica, modelo 55, destinado a especificar as informações de

totalização do documento fiscal, relativamente ao IPI;" (NR);

V - o subitem 7.1.11:

"7.1.11 - Tipo 70 - Registro de total de Nota Fiscal de Serviço de Transporte -

modelo 7, de Conhecimento de Transporte Rodoviário de Cargas - modelo 8, de

Conhecimento de Transporte Aquaviário de Cargas - modelo 9, de Conhecimento

Aéreo - modelo 10, de Conhecimento de Transporte Ferroviário de Cargas - modelo

11, de Conhecimento de Transporte Multimodal de Cargas - modelo 26, e de Nota

Fiscal de Serviço de Transporte Ferroviário - modelo 27, destinado a especificar

as informações de totalização do documento fiscal, relativamente ao ICMS;" (NR);

VI - o cabeçalho do item 11:

"11 - REGISTRO TIPO 50 (Convênio ICMS-57/95, Manual de Orientação, na redação do

Convênio ICMS-12/06, cláusula terceira, I)

Quanto ao ICMS:

Nota Fiscal, modelo 1 ou 1-A (código 01);

Nota Fiscal/Conta de Energia Elétrica, modelo 6 (código 06);

Nota Fiscal de Serviços de Comunicações, modelo 21 (código 21);

Nota Fiscal de Serviços de Telecomunicações, modelo 22 (código 22);

Nota Fiscal Eletrônica, modelo 55 (código 55)." (NR);

VII - o subitem 11.1.9.2:

"11.1.9.2 - No caso de Nota Fiscal, modelo 1 e 1-A (código 01), ou Nota Fiscal

Eletrônica (código 55), preencher com o algarismo designativo da série ("1",

"2", etc.) deixando em branco as posições não significativas;" (NR);

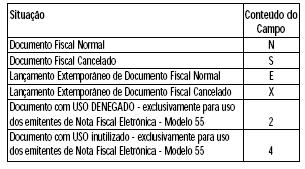

VIII - o subitem 11.1.14:

"11.1.14 - CAMPO 17 - Preencher o campo de acordo com a tabela abaixo (Convênio

ICMS-57/95, Manual de Orientação, na redação do Convênio ICMS-12/06, cláusula

terceira, II):

FIGURA 1

O campo 17 deve ser preenchido conforme os seguintes critérios:

- com "N", para lançamento normal de documento fiscal não cancelado;

- com "S", para lançamento de documento regularmente cancelado;

- com "E", para lançamento extemporâneo de documento fiscal não cancelado;

- com "X", para lançamento extemporâneo de documento fiscal cancelado;

- com "2", para documento com uso denegado, exclusivamente para emitentes da

Nota Fiscal Eletrônica, modelo 55;

- com "4", para documento com uso inutilizado, exclusivamente para emitentes da

Nota Fiscal Eletrônica, modelo 55." (NR);

IX - o cabeçalho do item 18:

"18 - REGISTRO TIPO 70:

Nota Fiscal de Serviço de Transporte - modelo 7 (código 07);

Conhecimento de Transporte Rodoviário de Cargas - modelo8 (código 08);

Conhecimento de Transporte Aquaviário de Cargas - modelo 9 (código 09);

Conhecimento de Transporte Ferroviário de Cargas - modelo 11 (código 11);

Conhecimento Aéreo - modelo 10 (código 10);

Conhecimento de Transporte Multimodal de Cargas - modelo 26 (código 26)

(Convênio ICMS-57/95, Manual de Orientação, na redação do Convênio ICMS-18/04,

cláusula primeira, V);

Nota Fiscal de Serviço de Transporte Ferroviário - modelo 27 (código 27)

(Convênio ICMS-57/95, Manual de Orientação, na redação do Convênio ICMS-22/07,

cláusula primeira, II, c)." (NR);

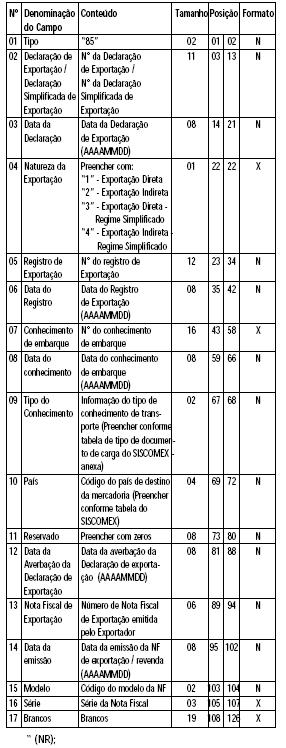

X - o item 20C:

"20C - REGISTRO TIPO 85 - Informações de Exportações (Convênio ICMS-57/95,

Manual de Orientação, na redação do Convênio ICMS-20/04, cláusula primeira, com

alteração do Convênio ICMS-15/05, cláusula primeira, I e II, e Convênio

ICMS-70/07, cláusula segunda, I e II)".

FIGURA 2

XI - o subitem 20C.1.4:

"20C.1.4 - Deverá ser gerado um registro 85 para cada Registro de Exportação

vinculado a uma mesma Declaração de Exportação. Também deverá ser gerado um

registro 85 nos casos de Declaração Simplificada de Exportação. Nesse caso,

preencher os campos 5 e 6 com zeros (Convênio ICMS-57/95, Manual de Orientação,

na redação do Convênio ICMS-20/04, cláusula primeira, com alteração do Convênio

ICMS-70/07, cláusula segunda, III);" (NR);

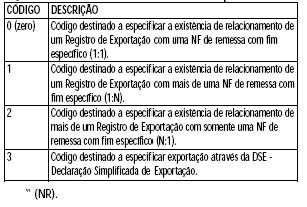

XII - o subitem 20D.1.4:

"20D.1.4 - CAMPO 15 - Preencher o campo conforme códigos contidos na tabela

abaixo (Convênio ICMS-57/95, Manual de Orientação, na redação do Convênio

ICMS-20/04, cláusula primeira, com alteração do Convênio ICMS-70/07, cláusula

segunda, IV):

Código de Relacionamento entre Registro de Exportação e Nota Fiscal de remessa

com fim específico:

FIGURA 3

Art. 3º Ficam acrescentados os §§ 5º a 8º ao artigo 15 da Portaria CAT-32, de 28

de março de 1996, com a seguinte redação (Convênio ICMS-58/95, cláusula segunda,

com alteração do Convênio ICMS-10/05, cláusula primeira):

"§ 5º As fibras coloridas e luminescentes, de que trata o item 2 do § 3º,

deverão ser invisíveis fluorescentes nas cores azul e amarela, de comprimento

aproximado de 5 mm, distribuídas aleatoriamente numa proporção de 40 +- 8 fibras

por decímetro quadrado.

§ 6º A numeração seqüencial, de que trata o item 6 do § 3º, deverá ser impressa

na área reservada ao Fisco, em caráter tipo "leibinger", corpo 12, adotando-se

seriação exclusiva por estabelecimento fabricante do formulário de segurança,

conforme definido pela Comissão Técnica Permanente do ICMS - COTEPE/ICMS.

§ 7º Ao formulário de segurança previsto no § 3º não se aplicam as exigências

relativas à estampa fiscal, impressão calcográfica e fundo numismático previstas

no § 2º.

§ 8º As especificações técnicas estabelecidas neste artigo deverão obedecer aos

padrões do modelo disponibilizado pela COTEPE/ICMS e terão uso exclusivo em

documentos fiscais." (NR).

Art. 4º Ficam acrescentados, com a redação que se segue, os códigos e os

subitens a seguir indicados ao Anexo 1 - Manual de Orientação da Portaria CAT-32,

de 28 de março de 1996:

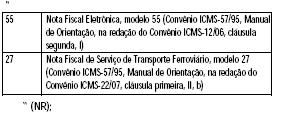

I - os códigos 55 e 27 à TABELA DE MODELOS DE DOCUMENTOS FISCAIS do subitem

3.3.1:

FIGURA 4

II - o subitem 11.1.1A

"11.1.1A - O contribuinte sujeito às normas do Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

de Pequeno Porte - "Simples Nacional" fica obrigado a manter o registro fiscal

de todas as operações de entrada e de saída e das aquisições e prestações

realizadas, a qualquer título."(NR)

III - o subitem 11.1.9A:

"11.1.9A - CAMPO 8 - Se o número do documento fiscal tiver mais de 6 dígitos,

preencher com os 6 últimos dígitos (Convênio ICMS-57/95, Manual de Orientação,

na redação do Convênio ICMS-12/06, cláusula segunda, II)." (NR);

IV - o subitem 20C.1.7

"20C.1.7 - Para os casos de não existência de Conhecimento de Embarque, nas

operações de exportação, preencher os seguintes campos do Registro 85 conforme

abaixo (Convênio ICMS-57/95, Manual de Orientação, na redação do Convênio

ICMS-20/04, cláusula primeira, com alteração do Convênio ICMS-70/07, cláusula

primeira, I):

Campo 07 - "PRÓPRIO"

Campo 08 - zeros

Campo 09 - "99"." (NR).

Art. 5º Ficam revogados os dispositivos adiante indicados da Portaria CAT-32, de

28 de março de 1996:

II - o § 7º do artigo 10;

III - o artigo 39-A.

Art. 6º Esta portaria entra em vigor na data de sua publicação.

Tributação | Planejamento Tributário | Tributos | Legislação | Publicações Fiscais | 100 Idéias | Guia Fiscal | Boletim Fiscal | Eventos | Boletim Contábil | Boletim Trabalhista | RIR | RIPI | RPS | ICMS | IRPJ | IRPF | IPI | ISS | Simples Nacional | PIS/COFINS | Cooperativas | Modelos de Contratos | Contencioso | Jurisprudência | Artigos | Torne-se Parceiro | Contabilidade | Guia Trabalhista | Normas Legais | Publicações Jurídicas