INSTRUÇÃO NORMATIVA RFB Nº 750, DE 29 DE JUNHO DE 2007

DOU de 2.7.2007

Dispõe sobre o parcelamento especial para ingresso no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional).

Alterada pela IN RFB no 762, de 1o de agosto de 2007.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 224 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 95, de 30 de abril de 2007, e considerando o disposto no art. 79 da Lei Complementar nº 123, de 14 de dezembro de 2006, e nos arts. 20 a 23 da Resolução CGSN nº 4, de 30 de maio de 2007, resolve:

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Art. 1º Os débitos perante a Secretaria da Receita Federal do Brasil (RFB), de responsabilidade das microempresas ou empresas de pequeno porte, relativos aos tributos previstos no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006, referentes a fatos geradores ocorridos até 31 de janeiro de 2006, poderão ser parcelados em até cento e vinte parcelas mensais e sucessivas, observando-se o disposto nesta Instrução Normativa.

§ 1º Os parcelamentos de que trata esta Instrução Normativa abrangem os débitos relativos:

I - ao Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

II - ao Imposto sobre Produtos Industrializados (IPI), observado o disposto no inciso XII do § 1º do art. 13 da Lei Complementar nº 123, de 2006;

III - à Contribuição Social sobre o Lucro Líquido (CSLL);

IV - à Contribuição para o Financiamento da Seguridade Social (Cofins), observado o disposto no inciso XII do § 1º do art. 13 da Lei Complementar nº 123, de 2006;

V - à Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1º do art. 13 da Lei Complementar nº 123, de 2006;

VI - ao regime de apuração segundo o Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (Simples), instituído pela Lei nº 9.317, de 5 de dezembro de 1996; e

VII - à Contribuição para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991.

§ 2º Poderão ainda ser parcelados, na forma desta Instrução Normativa, os débitos relacionados no inciso VII do § 1º deste artigo, inscritos na Procuradoria-Geral Federal (PGF) como Dívida Ativa do Instituto Nacional do Seguro Social (INSS), mesmo que discutidos judicialmente ou em fase de execução fiscal já ajuizada.

§ 3º Os débitos relacionados nos incisos I a VI e no inciso VII, do § 1º deste artigo, constituirão parcelamentos distintos.

§ 4o Os débitos ainda não constituídos, passíveis de Declaração de Débitos e Créditos Tributários Federais (DCTF), Declaração Simplificada da Pessoa Jurídica (DSPJ) ou Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social (GFIP), deverão ser confessados de forma irretratável e irrevogável, até o último dia útil da primeira quinzena de agosto de 2007, por meio da entrega da respectiva declaração. (Redação dada pela IN RFB no 762, de 1o de agosto de 2007)

§ 5o Na hipótese de débito já declarado em valor menor que o devido, a inclusão do valor complementar far-se-á mediante entrega de declaração retificadora, a ser apresentada até o último dia útil da primeira quinzena de agosto de 2007. (Redação dada pela IN RFB no 762, de 1o de agosto de 2007)

CAPÍTULO II

DOS DÉBITOS COM EXIGIBILIDADE SUSPENSA, OBJETO DE OUTRAS AÇÕES JUDICIAIS OU EM CURSO DE EMBARGOS

Art. 2º Para a inclusão, nos parcelamentos de que trata esta Instrução Normativa, de débitos com exigibilidade suspensa nas hipóteses previstas nos incisos III a V do art. 151 da Lei no 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), objeto de outras ações judiciais ou ainda em curso de embargos, quando administrados pela PGF, o sujeito passivo deverá desistir expressamente e de forma irrevogável, total ou parcialmente, até o último dia útil da primeira quinzena de agosto de 2007, da impugnação, do recurso interposto, do embargo ou da ação judicial proposta e, cumulativamente, renunciar a quaisquer alegações de direito sobre as quais se fundamentam os referidos processos administrativos e ações judiciais. (Redação dada pela IN RFB no 762, de 1o de agosto de 2007)

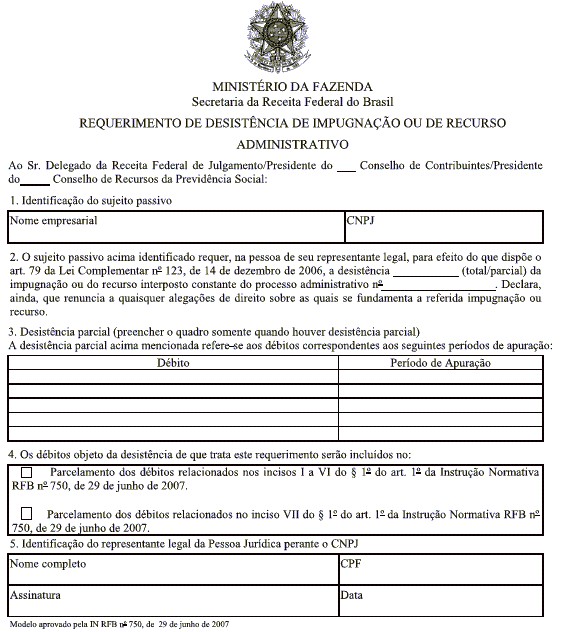

§ 1º A desistência de impugnação ou recurso referida no caput deverá ser efetuada mediante petição dirigida ao Delegado da Receita Federal de Julgamento, ao Presidente do Conselho de Contribuintes ou ao Presidente do Conselho de Recursos da Previdência Social, conforme o caso, devidamente protocolada na unidade da RFB com jurisdição sobre o domicílio tributário do sujeito passivo, mediante apresentação do Termo de Desistência de Impugnação ou Recurso Administrativo, na forma do Anexo Único.

§ 2º A inclusão de débitos que se encontrem nas hipóteses referidas nos incisos IV e V do art. 151 do CTN, objeto de outras ações judiciais ou em curso de embargos, fica condicionada à comprovação, perante a RFB, de que a pessoa jurídica requereu a extinção dos processos com julgamento de mérito, nos termos do inciso V do art. 269 da Lei nº 5.869, de 11 de janeiro de 1973 - Código de Processo Civil (CPC).

§ 3º A comprovação de que trata o § 2º será efetuada mediante apresentação de 2ª via ou cópia autenticada da correspondente petição de desistência, protocolada no Juízo ou Tribunal onde a ação estiver em curso.

§ 4º A desistência prevista no caput, quando parcial, fica condicionada a que o débito correspondente possa ser distinguido das demais matérias litigadas.

§ 5º Nas ações em que constar depósito judicial, deverá ser requerida, juntamente com o pedido de desistência previsto neste artigo, a conversão do depósito em renda em favor da União ou do INSS, concedendo-se o parcelamento sobre o saldo remanescente.

§ 6º Os depósitos administrativos existentes, vinculados aos débitos a serem parcelados nos termos desta Instrução Normativa, serão automaticamente convertidos em renda da União ou do INSS, ou ainda transformados em pagamentos definitivos, concedendo-se o parcelamento sobre o saldo remanescente.

CAPÍTULO III

DO PEDIDO DE PARCELAMENTO

Art. 3º Os pedidos de parcelamento deverão ser apresentados do primeiro dia útil de julho de 2007 até o último dia útil da primeira quinzena de agosto de 2007, exclusivamente pela Internet, no sítio da RFB no endereço eletrônico <www.receita.fazenda.gov.br>, por meio dos seguintes links: (Redação dada pela IN RFB no 762, de 1o de agosto de 2007)

I - "Pedido de Parcelamento dos débitos relativos às contribuições previdenciárias administradas pela RFB", para o pedido de parcelamento dos débitos relacionados no inciso VII do § 1

ºdo art. 1º;II - "Regularização Fiscal e Pedido de Parcelamento dos débitos relativos aos demais tributos administrados pela RFB", para o pedido de parcelamento dos débitos relacionados nos incisos I a VI do § 1

ºdo art. 1º.

Art. 4º Os pedidos implicarão confissão irrevogável e irretratável da totalidade dos débitos abrangidos pelo parcelamento, existentes em nome da pessoa jurídica na condição de contribuinte ou responsável, e configurarão confissão extrajudicial nos termos dos arts. 348, 353 e 354 do CPC, sujeitando a pessoa jurídica à aceitação plena e irretratável de todas as condições estabelecidas nesta Instrução Normativa.

Art. 5º Os pedidos de parcelamento não produzirão efeitos quando o seu requerente:

I - deixar de pagar, até o último dia útil da primeira quinzena de agosto de 2007, a primeira parcela; e (Redação dada pela IN RFB no 762, de 1o de agosto de 2007)

II - não tiver sua inclusão no regime tributário do Simples Nacional confirmada.

Art. 6º Somente poderá optar pelos parcelamentos de que trata esta Instrução Normativa o sujeito passivo que previamente tenha efetuado o pedido de opção pelo Simples Nacional ou que tenha sido migrado para este regime, nos termos do art. 18 da Resolução CGSN nº 4, de 30 de maio de 2007.

CAPÍTULO IV

DO VALOR DAS PRESTAÇÕES ATÉ A CONSOLIDAÇÃO E DE SEU PAGAMENTO

Art. 7º O valor mínimo de cada prestação não poderá ser inferior a R$ 100,00 (cem reais), considerados isoladamente os parcelamentos da totalidade dos débitos relacionados :

I - nos incisos I a VI do § 1

ºdo art. 1º; eII - no inciso VII do § 1

ºdo art. 1º.

§ 1º Na hipótese de a pessoa jurídica manter parcelamentos dos débitos relacionados nos incisos I a VI do § 1º do art. 1º, simultaneamente na RFB e na Procuradoria-Geral da Fazenda N

acional (PGFN), o valor a que se refere o caput será reduzido para R$ 50,00 (cinqüenta reais), nos termos da Portaria Conjunta PGFN/RFB nº 004, de 29 de junho de 2007.

§ 2o As prestações vencerão no último dia útil de cada mês, devendo a primeira ser paga no próprio mês da formalização do pedido, observado o disposto no inciso I do art. 5o. (Redação dada pela IN RFB no 762, de 1o de agosto de 2007)

§ 3º O pagamento das prestações dos débitos relacionados nos incisos I a VI do §1º do art. 1º deverá ser efetuado mediante Documento de Arrecadação de Receitas Federais (Darf), com o código de receita 0285.

§ 4º O pagamento das prestações dos débitos relacionados no inciso VII do §1º do art. 1º deverá ser efetuado mediante Guia da Previdência Social (GPS), com o código de receita 4324.

§ 5º Até a divulgação das informações sobre a consolidação dos débitos objeto de pedidos de parcelamento, o devedor fica obrigado a pagar, a cada mês, prestação em valor não inferior ao estipulado no caput e no § 1º deste artigo.

CAPÍTULO V

DA CONSOLIDAÇÃO

Art. 8º A consolidação dos débitos terá por base o mês em que for formalizado o pedido de parcelamento e resultará da soma:

I - do principal;

II - da multa de mora;

III - da multa de ofício relativa aos tributos previstos no regime tributário do Simples Nacional;

IV - dos juros de mora;

V - da atualização monetária, quando for o caso; e

VI - dos honorários advocatícios de que trata § 10 do art. 244 do Decreto nº 3.048, de 6 de maio de 1999, incidentes sobre a dívida ajuizada, em se tratando de débitos relacionados no inciso VII do § 1

ºdo art. 1º.

Parágrafo único. A consolidação de que trata o caput será efetuada separadamente para a totalidade dos débitos relacionados:

I - nos incisos I a VI do § 1

ºdo art. 1º, que serão consolidados em um único parcelamento; eII - no inciso VII do § 1

ºdo art. 1º.

CAPÍTULO VI

DO VALOR DAS PRESTAÇÕES APÓS O PROCESSAMENTO DA CONSOLIDAÇÃO

Art. 9º A partir do mês seguinte ao da divulgação da consolidação, o valor das prestações será obtido mediante divisão do montante do débito consolidado, deduzidas as parcelas devidas até essa data, pelo número de prestações restantes, observada a parcela mínima prevista no art. 7º.

Parágrafo único. O valor de cada prestação, inclusive aquele de que trata o caput e o § 1º do art. 7º, será acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês subseqüente ao da consolidação até o mês anterior ao do pagamento, e de um por cento relativamente ao mês em que o pagamento estiver sendo efetuado.

CAPÍTULO VII

DAS DISPOSIÇÕES FINAIS

Art. 10. Aplica-se, subsidiariamente, ao parcelamento dos débitos relacionados nos incisos I a VI do § 1º do art. 1º o disposto na Portaria Conjunta PGFN/SRF nº 2, de 31 de outubro de 2002, e ao parcelamento dos débitos relacionados no inciso VII do § 1º do art. 1º, o disposto no capítulo IV do título VIII da Instrução Normativa MPS/SRP nº 3, de 14 de julho de 2005.

Art. 11. Aos parcelamentos de que trata esta Instrução Normativa não se aplicam o disposto no § 1º do art. 3º da Lei nº 9.964, de 10 de abril de 2000, no parágrafo único do art. 14 da Lei nº 10.522, de 19 de julho de 2002, e no § 10 do art. 1º da Lei nº 10.684, de 30 de maio 2003.

Art. 12. A divulgação da consolidação dos débitos de que trata o art. 8º e o acompanhamento dos pedidos de parcelamento de que trata esta Instrução Normativa serão feitos pelo sítio da RFB na Internet, no endereço eletrônico <www.receita.fazenda.gov.br>.

Art. 13. Esta Instrução Normativa entra em vigor na data de sua publicação.

JORGE ANTONIO DEHER RACHID